一文讀懂供應鏈金融風險的全部套路與資產經營管理

供應鏈金融作為一種創新的金融服務模式,通過整合供應鏈上下游資源,為中小企業提供融資支持。它也伴隨著多種風險,如果不加以有效管理,可能導致資產損失、信用危機,甚至影響整個供應鏈的穩定。本文將從資產經營管理的視角,系統分析供應鏈金融的常見風險套路,并提供實用的應對策略。

一、供應鏈金融的基本模式

供應鏈金融以核心企業為信用依托,通過應收賬款融資、存貨融資和預付款融資等模式,為供應鏈參與方提供資金支持。這種模式提高了資金周轉效率,但同時也引入了復雜風險因素。

二、供應鏈金融的常見風險套路

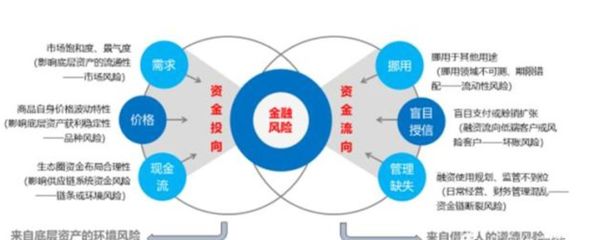

- 信用風險套路:信用風險是供應鏈金融中的基礎風險。例如,核心企業信用惡化導致擔保失效,或中小企業還款能力不足。部分企業可能通過虛構交易、偽造單據進行欺詐。

- 操作風險套路:操作風險體現在內部流程、系統漏洞或人為失誤上。比如,資產驗證不嚴導致虛假抵質押,或資金流向監管缺失引發挪用。

- 市場風險套路:供應鏈易受宏觀經濟波動影響,如原材料價格暴跌、需求驟減,導致存貨貶值或應收賬款無法收回。

- 法律合規風險套路:由于供應鏈涉及多方主體,合同糾紛、產權不清等問題頻發。例如,資產所有權爭議或監管政策變化,可能引發法律訴訟。

- 技術風險套路:在數字化供應鏈金融中,數據安全、系統故障或網絡攻擊可能導致信息泄露或交易中斷,影響資產安全。

三、資產經營管理在風險控制中的作用

資產經營管理是供應鏈金融風險防控的核心。它強調對資產的全生命周期管理,包括:

- 資產識別與評估:通過盡職調查和數據分析,確保資產真實、可估值。

- 監控與預警:利用物聯網、區塊鏈等技術實時追蹤資產動態,設置風險閾值。

- 處置與優化:對于違約資產,制定快速處置方案,如資產轉讓或重組,減少損失。

四、應對供應鏈金融風險的策略

- 強化盡職調查:對供應鏈參與方進行多維度信用評估,避免信息不對稱。

- 實施動態監控:運用大數據和AI技術,實時監測資產狀態和市場變化。

- 完善合同設計:明確各方權責,加入風險分擔條款,提升法律保障。

- 推動技術應用:采用區塊鏈確保交易透明,使用智能合約自動執行,降低操作風險。

- 建立應急預案:針對突發風險,制定資產保全和資金回收計劃。

五、結論

供應鏈金融雖然風險重重,但通過科學的資產經營管理,可以有效識別、評估和化解這些套路。企業應注重整合金融、技術和法律資源,構建靈活的風險防控體系。只有這樣,才能在享受供應鏈金融紅利的同時,保障資產安全與可持續發展。

如若轉載,請注明出處:http://m.yiren888.com/product/895.html

更新時間:2025-11-17 03:11:55